| 名师点评2007年初级会计实务考试大纲新变化 |

| 作者:SINA 文章来源:SINA 点击数: 更新时间:2008-6-3 13:01:03 |

|

|

|

点击此处查看音频内容

由于2006年财政部颁布了1个基本会计准则和38个具体会计准则,以及会计准则应用指南,那么,2007年会计职称初级职称的考试会计实务的内容会相应发生比较大的变化,到目前为止,教材还没有下发,但是,官方网站上已发布了会计实务大纲,可以看出,大纲内容按照新会计准则的内容进行了修改,不仅在章节上有变化,增加第七章成本核算,而且在内容上也有较大的变化,如,资产中出现交易性金融资产的问题,长期股权投资也发生了比较大的变化,固定资产的核算,无形资产的核算,流动负债的核算等,都有比较大的变化,大家应按新大纲的要求进行适当地预习。

下面就将初级会计实务的内容作一下简单介绍:

第一章 总论

不仅仅涉及会计概述、会计要素,还涉及到会计核算的基本方法,如何开设会计账户,会计科目的种类,会计凭证,会计账簿,以及账务处理程序等。

考试时主要是一些选择、判断的题目。

重点注意以下几点

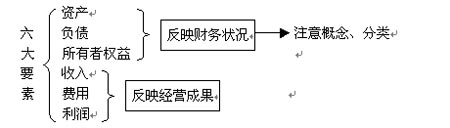

1.会计要素:

会计要素

要特别注意收入这一要素,增加了利得与损失的概念,有的计入当期损益,有的直接计入所有者权益。

利润=收入-费用+利得-损失

2.会计科目和账户

具体会计科目设置,一般是从会计要素出发,将会计科目分为资产、负债、共同、所有者权益、成本、损益六大类。

账户是根据会计科目设置的,资产类、成本类、费用类账户借方登记增加额、贷方登记减少额,余额在借方;所有者权益类、负债类、收益类账户贷方登记增加额、借方登记减少额,余额在贷方。

3. 账户记录的试算平衡

掌握如何进行试算平衡,试算平衡有哪些种类。

4. 总分类账户与明细分类账户的平行登记

记账过程中总分类账和明细分类账要平等登记,同一时期同一经济业务内容同一方向同一金额,

5.记账过程中,首先取得或填的制原始凭证,根据原始凭证编制记账凭证,根据记账凭证登记账簿,凭证的种类、填制方法、如何审核,如何登记账簿,账簿的内容,启用账簿、登记账簿的规则,这些内容都要熟悉,这是基本的内容。

6. 错账查找的方法

7. 错账更正方法

补充登记法、红字更正法、划线更正法。

8.对账和结账

对账:账证核对、账账核对、账实核对

[1] [2] [3] [下一页]

|

|

|

上一个文章: 考生必看:名师评2007初中级会计考试大纲

下一个文章: 经典推荐:名师点评2007中级经济法考试大纲 |